Jusqu'au 1er janvier 2025, l'âge légal actuel de la pension est fixé à 65 ans. À partir du 1er février 2025, l’âge de la pension sera porté à 66 ans et à partir du 1er février 2030, il sera de 67 ans. Cette mesure s'applique aux hommes et aux femmes, salariés, fonctionnaires ou indépendants. Quelques exceptions : les juges ont une limite d'âge plus élevée. Les militaires, le personnel navigant, les marins, le personnel navigant de l'aviation civile et les mineurs ont, quant à eux, un abaissement de l’âge de départ à la pension.

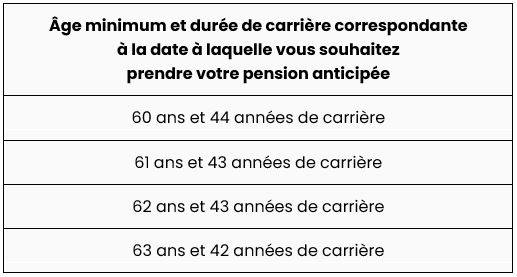

Le calcul de votre pension dépend du nombre d'années de travail. Une carrière complète correspond à 45 années de travail. Si vous prenez une pension anticipée, votre carrière sera plus courte et le montant de votre pension sera moins élevé. La pension anticipée est possible à partir de 60 ans. Pour cela, vous devez avoir travaillé un certain nombre d'années :

Le calcul de votre pension dépend de plusieurs facteurs. Votre statut (salarié, fonctionnaire ou indépendant), votre carrière, votre salaire moyen et la composition de votre ménage influencent votre pension mensuelle.

En tant que pensionné, vous pouvez percevoir des revenus complémentaires illimités pendant votre pension :

ou

ou

Dans ces cas, vous ne devez pas déclarer vos revenus professionnels. Si vous ne répondez pas aux critères ci-dessus, vous devez limiter vos revenus. Cela signifie que vous devez rester en dessous des limites fixées. Le montant que vous êtes autorisé à gagner en plus dépend de plusieurs facteurs (âge, nombre d'années de travail, régime de pension, motif de la pension, nature de la pension, charge d'enfants, année civile, nature de l'activité professionnelle et date d'effet de la pension) et est calculé personnellement pour chaque individu.

Depuis 2018, vous pouvez avoir un revenu supplémentaire après la pension grâce à un flexi-job. Vous pouvez entrer en considération pour un flexi-job à partir de l'année de vos 65 ans ou lorsque vous pouvez justifier de 45 ans de carrière au moment de votre départ à la pension. À partir du 1er janvier 2024, vous pourrez gagner jusqu'à 12.000 euros nets supplémentaires par an non imposés avec un flexi-job.

Rester actif après la pension ? C'est possible avec un flexi-job ! Contactez une agence AGO près de chez vous pour trouver rapidement le flexi-job qui vous convient.